En 2023, la réforme des retraites revient sur le devant de la scène. Reclaim Finance a voulu s’intéresser à l’impact climatique de cette réforme en analysant les pratiques de ses principaux bénéficiaires potentiels dans le secteur financier.

En favorisant la financiarisation de la retraite, la réforme des retraites dirigerait les économies des Françaises et Français vers des gestionnaires d’actifs et assureurs qui continuent à soutenir le développement des énergies fossiles, et donc l’aggravation du dérèglement climatique, en contradiction avec l’objectif de limiter le réchauffement à 1,5 °C. En plus de principaux acteurs de la gestion des fonds d’épargne retraite en France, les géants américains encore moins scrupuleux comme Blackrock pourraient saisir les nouveaux débouchés qui leur sont offerts.

La réforme des retraites : une aubaine pour la finance ?

Le système de retraite français repose sur la répartition : dans le régime retraite de base comme dans les régimes complémentaires (Agirc, Arrco), les cotisations des actifs financent les pensions des retraités (1). Il existe cependant d’autres dispositifs facultatifs qui ne concernent qu’une partie des Français. Ces dispositifs constituent la retraite « supplémentaire » : une épargne par capitalisation constituée auprès des investisseurs et assureurs pour fournir un complément de revenus lors de la retraite.

Ils se divisent en trois segments : l’épargne retraite, l’épargne salariale et l’assurance-vie. Notons cependant que l’utilisation et le périmètre de l’assurance-vie dépassent largement le cadre de l’épargne retraite. Pour les besoins de cette note, « l’épargne en vue de la retraite » est donc assimilée aux seuls produits d’épargne retraite et d’épargne salariale.

En France, ce marché représente des sommes conséquentes : 250,6 milliards d’euros d’actifs pour l’épargne retraite en 2020 et 167 milliards pour l’épargne salariale en 2021. Sa croissance a notamment été favorisée par la loi PACTE adoptée en 2019. Cette loi a revu l’architecture des produits d’épargne retraite pour la simplifier et la recentrer autour du plan d’épargne retraite (PER). Un des objectifs annoncés était ainsi de faire grimper les encours d’épargne retraite à 300 milliards d’euros, en mobilisant plusieurs avantages fiscaux.

Le développement du marché de l’épargne « en vue de la retraite » est donc un choix assumé du gouvernement français et, dans la continuité de la loi PACTE, la réforme des retraites pourrait encore favoriser le recours à cette épargne. En effet, la réforme des retraites augmente l’incertitude autour du niveau de la retraite, des conditions et de l’âge de départ. Avec le recul de l’âge de départ et l’accélération de l’augmentation de la durée de cotisation, la réforme fait peser le risque d’une diminution des pensions. Elle incite alors à la constitution d’une épargne supplémentaire permettant de compléter les pensions et/ou d’envisager un départ anticipé (2).

Par ailleurs, il est important de rappeler que la retraite par capitalisation n’est pas accessible à tous. Le manque de moyens et la préférence pour des produits financiers aux fonds immédiatement disponibles sont respectivement les première et deuxième raisons citées par les Françaises et Français pour ne pas détenir de produits d’épargne. De plus, de fortes inégalités existent entre les ménages à forte capacité d’épargne – qui peuvent régulièrement et abondamment alimenter ces produits – et les ménages plus modestes – pour lesquels les volumes épargnés, et donc in fine la retraite supplémentaire perçue, restent faibles. Cette différence, qui accentue les inégalités de revenus à la retraite, est amplifiée par un contexte de forte inflation dans lequel les ménages peu aisés ont tendance à piocher dans leur épargne plutôt qu’à la renforcer.

Les gérants de l’épargne retraite et salariale investissent à rebours des injonctions climatiques de long terme

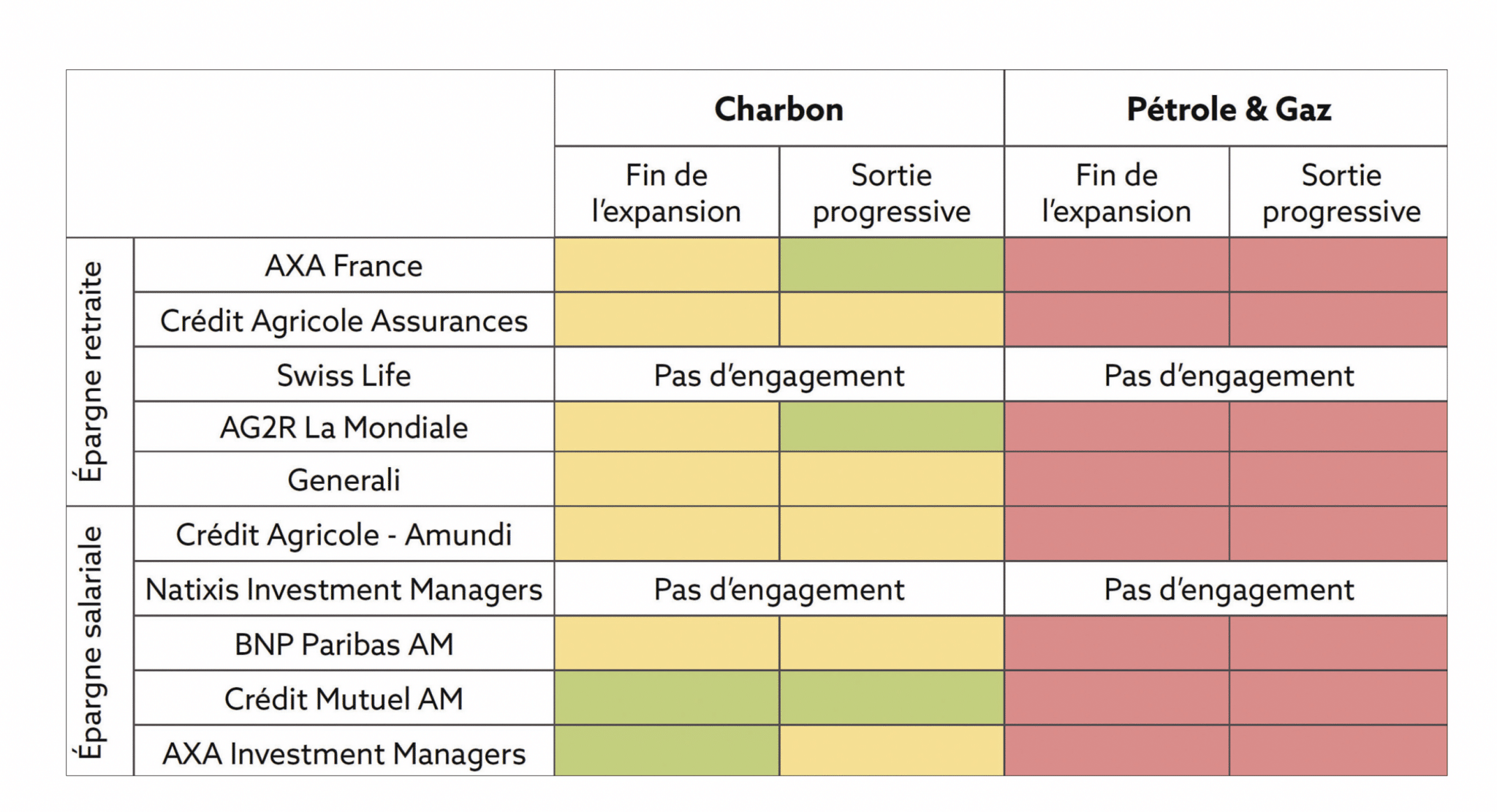

Depuis 2019, la Place de Paris s’est engagée à adopter des stratégies de sortie du charbon. Plus de 3 ans après, le fait que la plupart des acteurs de l’épargne « en vue de la retraite » française restreignent leurs financements à cette énergie n’est donc pas une surprise. Pourtant, seul le Crédit Mutuel Asset Management a adopté une politique robuste concernant le secteur. Au contraire, Natixis Investment Management et Swiss Life n’ont pris aucun engagement quant à la fin de l’expansion ou la sortie progressive du charbon. Au-delà de ces deux réfractaires, les sept autres acteurs ont encore du chemin à faire pour adopter des engagements robustes concernant l’industrie du charbon.

Surtout, aucun des grands acteurs de l’épargne en vue de la retraite n’a adopté d’engagements mettant fin au développement des projets de production et de transport du pétrole et du gaz ni permettant une sortie progressive du secteur. Parmi les dix acteurs étudiés, deux ne possèdent même pas de politique sectorielle sur ce sujet.

Malgré leurs engagements à atteindre la neutralité carbone au sein des alliances Net Zero, Amundi, BNP Paribas AM, Crédit Agricole Assurances, Generali ou encore AXA IM continuent d’investir à rebours de cet engagement. En effet, d’après l’AIE et le GIEC, celui-ci suppose de soutenir l’arrêt de l’expansion et la baisse de la production d’hydrocarbures en vue de la sortie des énergies fossiles.

Le tableau ci-dessus synthétise le niveau des engagements des 5 acteurs financiers les plus impliqués respectivement sur le marché de l’épargne retraite et de l’épargne salariale : positifs (feu vert), insuffisants (feu orange) très insuffisants (feu rouge), « pas d’engagement » = absence totale d’engagement sur ces critères.

Bien que les premiers bénéficiaires d’une réforme poussant les Françaises et Français vers la retraite par capitalisation seraient logiquement ces acteurs financiers déjà établis sur le marché français (3), elle pourrait ouvrir la porte aux gestionnaires américains, encore moins vertueux que les acteurs au centre de cette note. En effet, cette réforme intervient alors que le marché des pensions de retraite mondial est en pleine expansion. Entre 2010 et 2020, le montant des actifs gérés a augmenté de 86 %. Ces actifs sont concentrés dans les pays de l’OCDE (96 %), et particulièrement dans les marchés où le système de retraite est limité et la financiarisation de l’économie importante. Ainsi, plus de 65 % des actifs retraites de l’OCDE sont détenus aux États-Unis. Ce marché offre des débouchés majeurs aux grands gestionnaires d’actifs qui se voient confier une partie des retraites de nombreux citoyens, et notamment aux mastodontes américains comme Blackrock, plus grand gestionnaire d’actifs au monde. Deux tiers des fonds gérés par ce dernier seraient ainsi liés à des « solutions » d’épargne retraite. Blackrock, soucieux de ralentir l’adoption de régulation financière en matière climatique, et dont les liens avec le gouvernement français ont été dénoncés par Attac, ne cache pas son intérêt pour le marché des retraites français.

L’incertitude générée autour des montants et de l’accessibilité des pensions de retraite va pousser les Françaises et Français à avoir davantage recours aux retraites supplémentaires par capitalisation. Pourtant, les gestionnaires qui en bénéficieraient n’ont toujours pas sérieusement amorcé la sortie des énergies fossiles qui sont au cœur de la catastrophe climatique.

Notes

(1) Il existe une exception importante : la retraite additionnelle de la fonction publique (RAFP), obligatoire, instituée en 2003 par François Fillon et qui est entrée en vigueur en 2005.

(2) Notons que l’assureur AXA avait notamment mentionné le risque de diminution des pensions en lien avec la réforme des retraites dans une publication.

(3) Notons que Natixis a, par exemple, par le passé soutenu le développement de la retraite par capitalisation en France en publiant une étude mettant l’accent sur d’éventuels bénéfices sur le niveau des pensions.

Méthodologie :

Les 5 acteurs financiers les plus impliqués respectivement sur le marché de l’épargne retraite et de l’épargne salariale ont été identifiés à partir des classements de l’Argus de l’assurance et de l’AFG. Grâce à ses outils d’évaluation des politiques charbon (Coal Policy Tool) et pétrole et gaz (Oil & Gas Policy Tracker), Reclaim Finance a évalué les engagements de ces dix acteurs sur plusieurs critères. Dans le cadre de cette note, nous souhaitons mettre en avant deux d’entre eux sélectionnés au regard des recommandations scientifiques et de l’Agence internationale de l’énergie pour tenir l’objectif d’atteinte de la neutralité carbone à l’horizon 2050 suivant une trajectoire 1,5 °C : (1) l’engagement à ne plus investir dans les entreprises prévoyant le développement de nouveaux projets charbonniers (mines, centrales thermiques, infrastructures) ou pétrogaziers (champs, pipelines, terminaux de gaz naturel liquéfié) et (2) l’engagement à mettre progressivement fin au soutien global à ces énergies fossiles. Le tableau de cette note présente une lecture simplifiée de cette évaluation dont la méthodologie est disponible sur les sites respectifs des deux outils.

En partenariat avec Reclaim Finance.