La clé du déploiement de l’hydrogène décarboné passe par la baisse des coûts, l’industrialisation et la massification des électrolyseurs. Quelles technologies utiliser, comment les rendre économiquement acceptables ? Éléments de réponse.

L’Union européenne (UE) a fixé des objectifs ambitieux de réduction des émissions de gaz à effet de serre (GES), visant la neutralité carbone d’ici 2050, et ‑40 % à horizon 2030. L’hydrogène est un pilier majeur de cette stratégie, et sa part dans le mix énergétique européen devrait passer de moins de 2 % (y compris en utilisation comme matière première) en 2018 à 13/14 % en 2050.

Aujourd’hui cependant, la quasi-totalité de l’hydrogène dans l’UE-28 (94 %) est produite à partir d’hydrocarbures, et constitue donc une source importante d’émissions de GES. Par conséquent, en plus du captage de CO2 d’un côté et la production d’hydrogène par biomasse de l’autre, la production d’hydrogène par électrolyse est un des piliers principaux de la stratégie « verte » en matière d’hydrogène. Rappelons toutefois que le niveau des émissions de GES des électrolyseurs dépend fortement de leur approvisionnement en électricité, seules les énergies renouvelables (hydrogène « vert ») ou nucléaires (hydrogène « turquoise ») étant considérées comme décarbonées.

Entre objectif et réalité

Objectif : La construction d’électrolyseurs à hauteur de 2 x 40 GW d’ici 2030 dans l’UE et de 40 GW supplémentaires dans les pays voisins (Ukraine, Afrique du Nord – principalement pour l’export), couplée à une capacité supplémentaire de 80 à 120 GW de renouvelables, est répartie en deux phases :

Dans la première phase, à horizon 2024, 6 GW d’électrolyseurs, permettant de produire jusqu’à 1 Mt d’hydrogène, pour des applications ciblées dans l’industrie chimique et les mobilités « lourdes » .

Dans une seconde phase, à horizon 2040, 40 GW+ d’électrolyseurs devraient être construits, permettant de produire 10 Mt d’hydrogène destiné à des applications plus avancées telles que la production et le stockage d’électricité. En outre, le plan prévoit également le déploiement d’une infrastructure de stations-service pour les applications de mobilité.

Mais entre la feuille de route annoncée et la réalité de production, un fossé reste à franchir. En effet, le déploiement est lent. Après les démonstrateurs, les industriels posent à peine les premières pierres des productions industrielles et le modèle économique avec le coût de l’électricité est complexe quand la production à partir de gaz fossile reste aujourd’hui beaucoup moins chère. Les coûts de l’électrolyse sont encore prohibitifs par rapport aux procédés conventionnels (par vaporeformage 2 à x4) mais la variation du prix du gaz (et notre dépendance) peut changer la donne.

Quel modèle économique ?

Les électrolyseurs sont donc l’une des options principales pour produire de l’hydrogène « vert » à moyen terme, s’ils sont combinés à des sources d’énergies renouvelables compétitives. Cependant, des difficultés persistent aujourd’hui dans leur mise en œuvre. Les constructeurs travaillent aujourd’hui sur l’automatisation des chaînes de production, avec notamment un développement sur des modules de 4 à 5 MW, surtout en mode PEM et alcalin, avec des développements en cours sur la technologie SOEC (réversible e, PC), l’AEM ou la haute température développée notamment par le CEA.

La compétitivité économique des électrolyseurs — même si elle devrait s’améliorer fortement à moyen terme — dépend aussi des usages finaux, et par conséquent des technologies employées et de l’échelle à laquelle ils sont mis en œuvre. La donne production/consommation sur un même lieu ou à proximité territoriale améliore la compétitivité (le transport et le stockage sont très coûteux). Le développement de tels écosystèmes territoriaux de plus ou moins grandes tailles semble être le modèle qui pourrait se développer. Tous les sites ne sont pas égaux en termes de potentiel renouvelable (éolien, photovoltaïque) ou d’accès à un réseau décarboné, la part de la production d’électricité décarbonée (y compris nucléaire) différant fortement d’un pays à l’autre en Europe.

À court ou moyen terme, il existe un espace économique pour des unités d’électrolyse de moyenne ou grande taille (10 à 50 MW) constituées de modules standardisés de MW, alimentant des hubs de mobilité à l’hydrogène stratégiquement positionnés sur le territoire.

Le modèle opérationnel préférentiel est basé sur la constitution d’unités multimodales, situées à proximité directe des principaux corridors logistiques routiers, combinant des camions pour fret longue distance et des bus interurbains, des flottes captives de véhicules municipaux (camions à ordures, autobus) et des trains ou des bateaux à hydrogène, permettant d’atteindre une échelle suffisante (Capex et approvisionnement électrique).

L’accès à une alimentation électrique décarbonée et économiquement compétitive, soit à partir du réseau, soit à partir d’énergies renouvelables est fondamental.

Autre modèle possible, les électrolyseurs de très grande taille pour des applications industrielles et les petits électrolyseurs (1 MW) qui peuvent constituer une solution techniquement intéressante pour alimenter des applications de mobilité légère dans des localisations éloignées des grands axes de transport. Mais le modèle économique reste à définir.

Performances et coûts

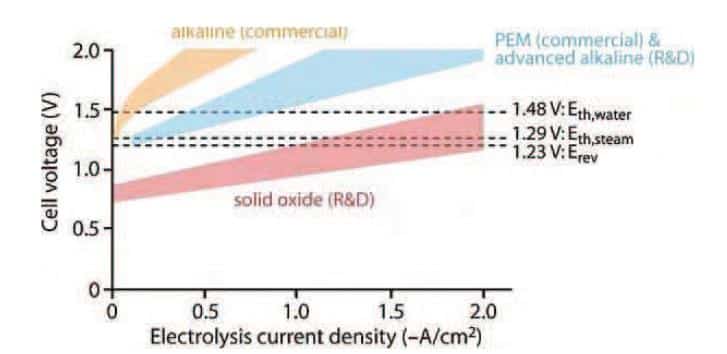

Dans un rapport de mai 2012 (les technologies de l’hydrogène au CEA), le CEA avait publié un graphique (Fig. 8) comparant les performances des trois technologies : l’électrolyse basse température (de type alcalin en jaune, PEM en bleu) et l’électrolyse haute température (en rouge). À tension donnée aux bornes de la cellule, la production d’hydrogène est proportionnelle à l’intensité du courant (horizontal) et le rendement (Nm3/kWh) est inversement proportionnel à la tension (vertical).

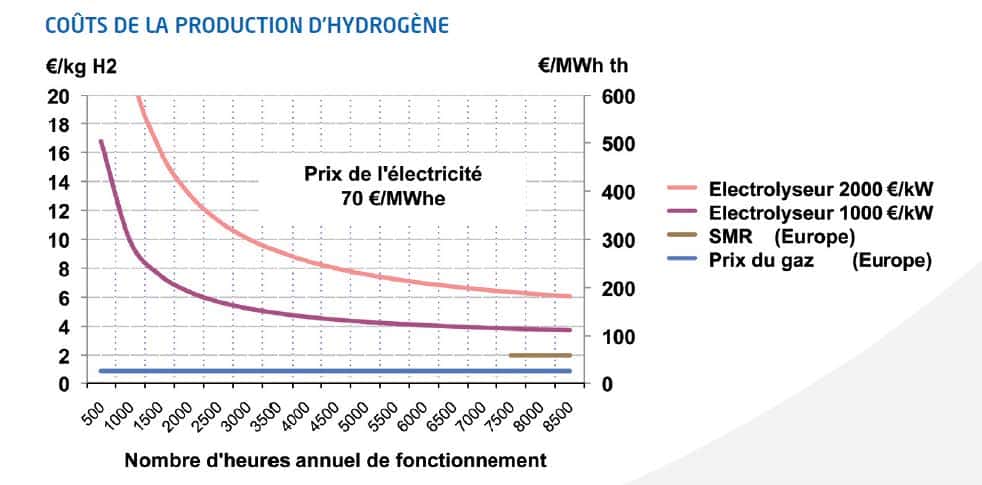

Évoquer le recours à un nouveau vecteur d’énergie, même à un stade préliminaire, exige non seulement une analyse du cycle de vie, mais aussi une analyse économique globale (coût capital, coûts opératoires et maintenance). Le coût de l’hydrogène produit par électrolyse est lié à celui de l’électricité, donc à son mode de production. Dans le cas d’une électricité « verte », ce sont les coûts en capitaux du système renouvelable (photovoltaïque, éolien…) qui influeront. Les chiffres varient, selon les auteurs et les hypothèses retenues (taille et performances de l’unité, coût capital…) entre 2,5 et 6 €/kg, avec un assez large consensus autour de 3,5 à 5 €/kg d’hydrogène, pour une durée de fonctionnement supérieure à 7 000 h/an (Figure 10).

Ces chiffres sont à considérer avec prudence, compte tenu du faible retour d’expérience sur les performances réelles de ces systèmes et des coûts associés, mais ils montrent qu’une analyse économique, même préliminaire, ne permet pas de disqualifier cette nouvelle filière qui reste encore à développer, notamment pour des applications captives.

Ces coûts peuvent être comparés aux résultats des travaux du projet national HyFrance3. Par exemple, dans l’hypothèse d’une production massive d’hydrogène à partir d’un champ éolien, couplée à un stockage en cavités profondes, dans les régions PACA ou Rhône-Alpes, le coût prospectif, en 2050, de l’hydrogène produit par électrolyse pourrait se situer dans la gamme 0,5 à 0,7 €/kg.

De son côté, le CGSP (Commissariat Général à la Stratégie et à la Prospective) a publié en septembre 2014, les résultats d’une étude sur le sujet (Figure 10).