Le rapport annuel 2023 édité par France Hydrogène rend compte des faits marquants de l’année, du dynamisme de la filière et de ses acteurs. Le développement de l’hydrogène est en plein essor avec de nombreux projets qui devraient se concrétiser. Retour sur les prémices d’un grand déploiement de la filière, entre production et usages.

« Le temps du déploiement nécessite la mobilisation de tous », Philippe Boucly, Président de France Hydrogène.

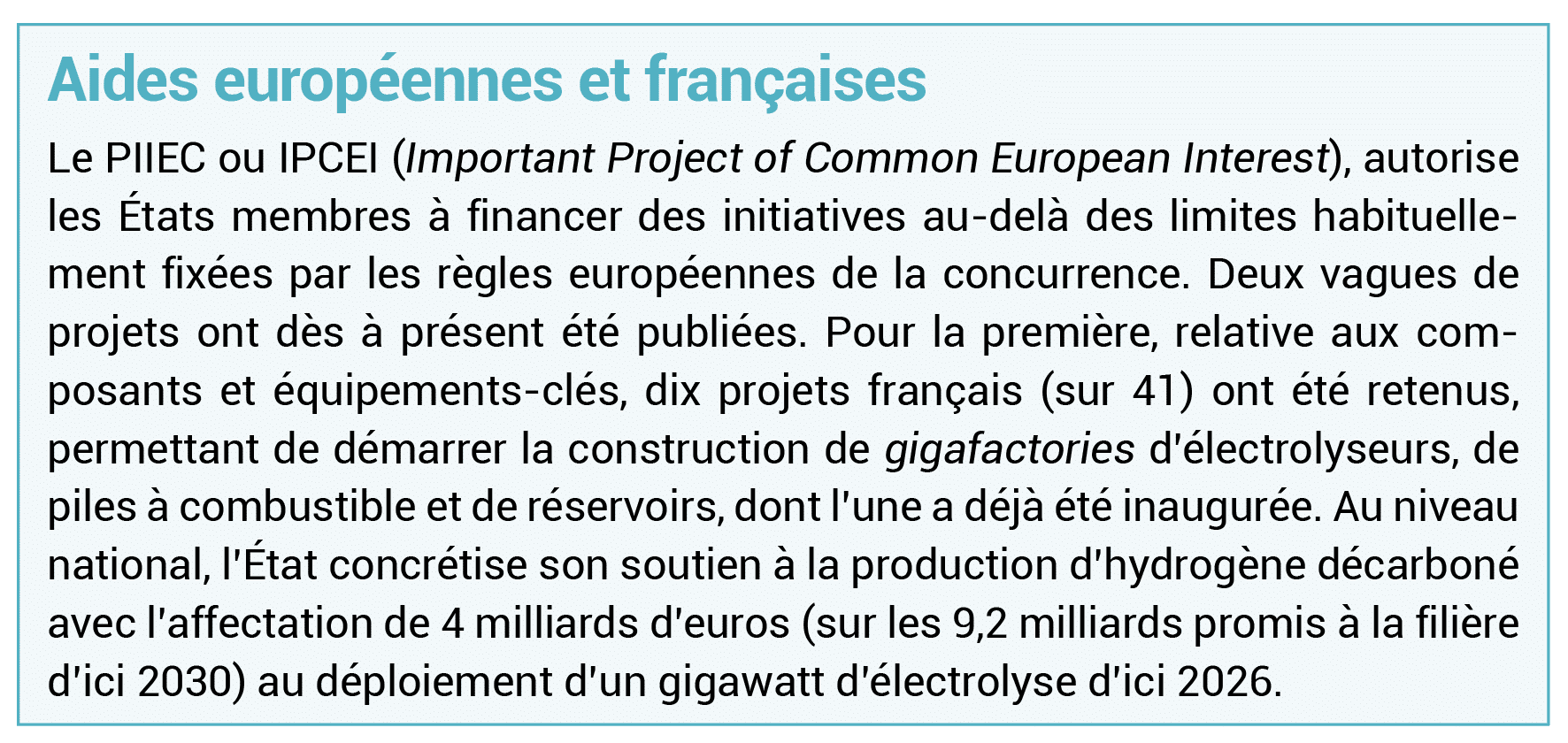

« Trois ans après la publication de la Stratégie nationale hydrogène, sa révision en cours est l’occasion de faire le point sur les efforts entrepris, ainsi que sur les besoins et points de vigilance à horizon 2030 », annonce Philippe Boucly dans son introduction au rapport 2023. Le président se félicite du soutien de la filière au niveau européen qui reconnaît l’hydrogène comme industrie stratégique et la concrétisation du soutien de l’État français qui a affecté 4 milliards au déploiement d’1 GW d’électrolyseur d’ici 2026. Mais il souligne la trop lente structuration du cadre réglementaire et législatif en France et en Europe, alors que les États-Unis et la Chine mettent tout en œuvre pour soutenir leurs champions.

Il faut accélérer pour obtenir une puissance d’électrolyse de 6,5 gigawatts en 2030, objectif initial de la Stratégie nationale. « La révision de la Stratégie nationale hydrogène donne l’opportunité de transformer l’essai des jalons posés depuis trois ans. Déployer les équipements et infrastructures demande du temps, des délais qu’il s’agit de réduire au maximum. Au-delà, l’alliance décarbonation et réindustrialisation qui fonde la raison d’être de notre filière doit se déployer sans restreindre l’ambition initiale : favoriser tous les usages de l’hydrogène, qui seront créateurs de valeur et d’emplois sur nos territoires, conclut le Président. »

Téléchagez le document ici.

Le cadre législatif

Le rapport indique que les enjeux stratégiques de la transition énergétique impliquent l’élaboration d’un cadre juridique clair, qui favorise et sécurise l’engagement des investisseurs et des industriels. Ce besoin est urgent dans le contexte actuel d’incertitude géopolitique.

Les textes législatifs et les mécanismes de financement se multiplient, aux niveaux mondial, européen et national, entre développement de la filière et préservation des intérêts régionaux et nationaux. Plus d’une cinquantaine d’États ont publié une stratégie ou une feuille de route sur l’hydrogène. Une vingtaine de pays ont publié une nouvelle stratégie ou révisé une stratégie préexistante.

États-Unis, Chine, Inde

Suite à la publication de l’IRA (Inflation Réduction Act), les États-Unis ont publié leur stratégie hydrogène en 2023, des opportunités de production de 10 millions de tonnes d’hydrogène d’ici 2030, 30 millions de tonnes pour 2040 et 50 millions de tonnes pour 2050. Le Président américain a présenté le 13 octobre à Philadelphie les sept pôles régionaux des États-Unis qui deviendront des « pôles hydrogène » et bénéficieront de 7 milliards de dollars de subventions publiques. L’objectif est que ces pôles produisent 3 millions de tonnes d’hydrogène propre par an, soit environ un tiers de l’objectif de production des États-Unis pour 2030.

La Chine, premier consommateur et producteur d’hydrogène carboné, a pris la tête du déploiement de l’hydrogène décarboné au niveau mondial. Le pays représentait 30 % des capacités de production d’hydrogène par électrolyse installée dans le monde en 2022. Cette part pourrait atteindre les 50 % d’ici la fin de l’année 2023, avec 1,1 GW de capacités déployées. Sur le plan industriel, la Chine concentrait sur son territoire 50 % des 14 GW de capacités mondiales de production d’électrolyseurs disponibles en 2023.

La stratégie hydrogène indienne, publiée en janvier 2023, ambitionne de produire 5 millions de tonnes d’hydrogène renouvelable d’ici 2030.

De son côté, l’Allemagne a doublé son objectif de déploiement d’électrolyseurs, de 5 à 10 GW, dans le cadre de sa stratégie révisée en juillet 2023.

Cadre européen

Les décisions prises en 2023 par l’Union européenne constituent autant d’étapes décisives pour stabiliser le cadre réglementaire et favoriser les prises de décision finales. Tout d’abord en février avec la publication des deux actes délégués définissant les RFNBOs (carburants renouvelables d’origine non biologique), adoptés en juin. En mars, la France et l’Allemagne sont parvenus à s’entendre sur des compromis permettant de reconnaître sous certaines conditions le rôle de l’hydrogène produit à partir d’électricité nucléaire, pour l’atteinte de cibles européennes d’utilisation d’hydrogène décarboné. Ces compromis ont ainsi permis d’adopter des textes européens :

– a directive révisée sur les énergies renouvelables (RED3), qui fixe notamment un objectif d’utilisation de 42 % d’hydrogène RFNBO ou 77 % d’hydrogène non fossile dans l’industrie en 2030 ;

– e règlement ReFuelEU Aviation, qui fixe des quotas d’utilisation de carburants de synthèse non fossiles (dérivés d’hydrogène produit à partir d’électricité renouvelable ou nucléaire), avec un objectif de 1,2 % en 2030–2031.

En France : stratégie à revisiter

En France, la stratégie nationale hydrogène ambitieuse qui vise les premiers rôles mondiaux dans l’hydrogène décarboné arrive à un point d’étape avec l’annonce de sa révision et doit évoluer selon France Hydrogène. Il est important de conserver l’ambition initiale, fondée sur l’alliance décarbonation-réindustrialisation, où le déploiement d’une filière robuste et d’une offre compétitive va de pair avec la stimulation de la demande et l’essor des technologies favorisant les différents usages. En France les deux lois d’accélération relatives au nucléaire et aux énergies renouvelables devraient y concourir.

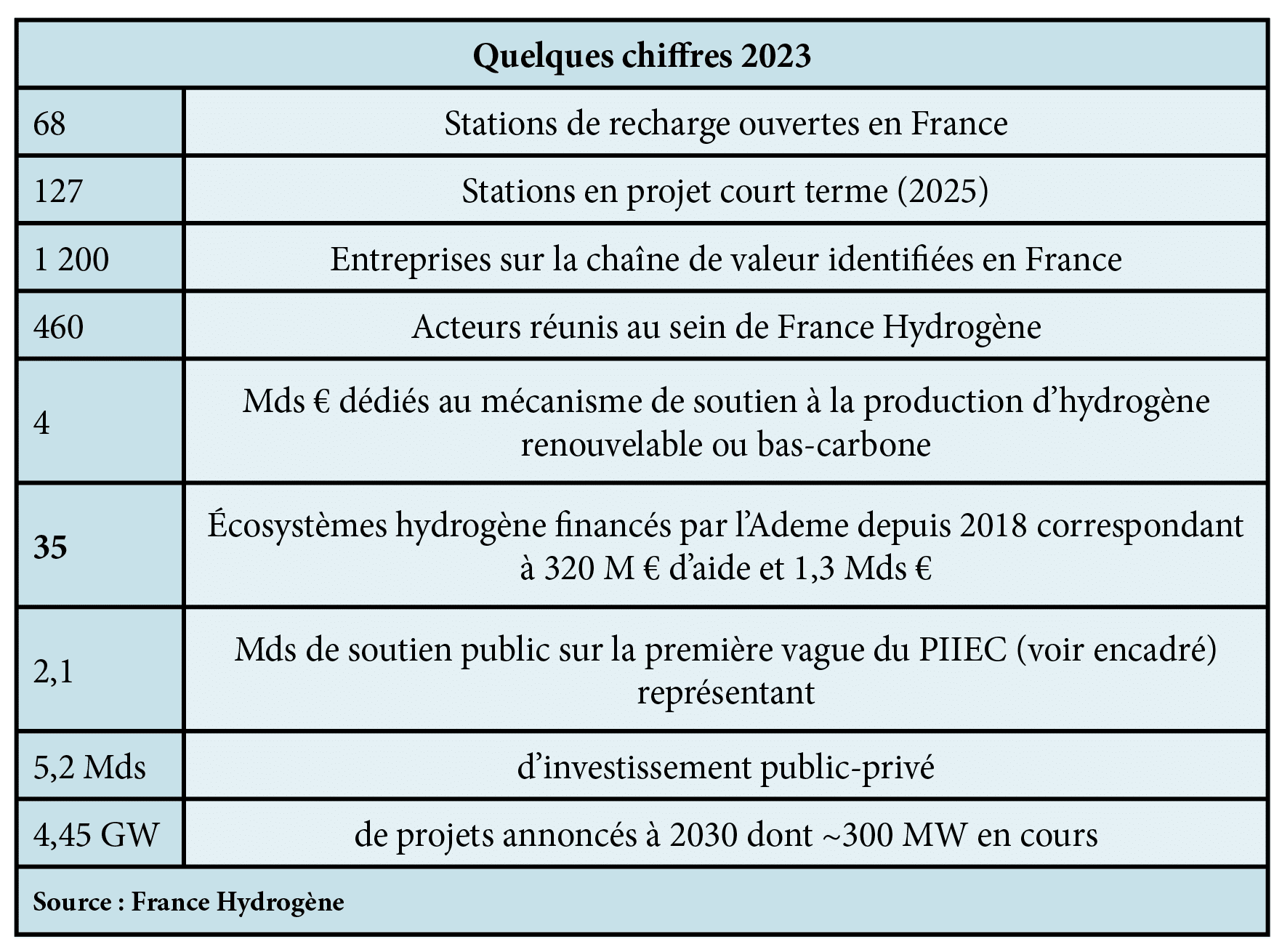

Parallèlement, le gouvernement s’engage à travers la mise en place d’un mécanisme de soutien à la production d’hydrogène décarboné produit par électrolyse pour déployer un gigawatt d’électrolyse par des appels d’offres par tranches de 150, 250 et 600 MW, entre 2024 et 2026, avec à la clé 4 milliards d’euros dans le cadre de l’enveloppe globale de 9,2 milliards d’euros destinée à la filière d’ici 2030.

De son côté, l’Ademe a financé 35 écosystèmes hydrogène depuis 2018, dans le cadre de deux volets d’appels à projets. Pour un montant de 320 millions d’euros, ces écosystèmes vont générer 100 stations hydrogène et représentent plus de 80 MW d’électrolyse. Le troisième volet de cet appel à projets, « Écosystèmes territoriaux », a été relancé en mai pour un montant d’aide de 175 millions d’euros, avec pour objectif de favoriser la mise en place et l’exploitation de nouvelles infrastructures de production d’hydrogène (par électrolyse de l’eau ou pyrogazéification de biomasse) et des infrastructures de distribution, ainsi que la mobilité. Il couvre également l’extension d’écosystèmes. »

Marchés des usages

Pilier majeur de la décarbonation de l’économie et de l’indépendance énergétique nationales, les technologies de l’hydrogène font progressivement leur entrée dans le paysage, entre capacités de production massive, infrastructures de transport et de distribution et développement des usages, notamment en termes de mobilité lourde et intensive. Si l’on y ajoute les démonstrateurs de stockage massif, les filières aéronautiques et maritimes, ainsi que les projets de production d’e‑fuels, tous les maillons de la chaîne de valeur se mettent en place.

Décarboner l’industrie

En ligne avec la Stratégie nationale hydrogène et la feuille de route de l’Union européenne pour une transition énergétique qui visent à assurer la souveraineté industrielle et énergétique, plusieurs sites de production d’hydrogène bas-carbone et renouvelable sont identifiés, la plupart se situant dans des bassins industriels à fort enjeu de décarbonation, autour d’industries fortement consommatrices (raffineries) ou émettrices du fait de processus énergivores (aciéries, cimenteries), à des écosystèmes mixant les usages (industrie, énergie, mobilité), comme dans les zones portuaires par exemple. Le caractère massif des investissements implique une longue durée, note le rapport qui détaille les différents projets en cours comme Normand’hy, Hyd’hoc, Hydromer, Gravity et Hyvence (cf. articles dans ce magazine).

En complément, différents projets d’infrastructures et d’équipements se développent pour stocker, transporter et distribuer l’hydrogène. Le déploiement de l’hydrogène s’articule en France autour de 7 grands bassins géographiques (les ports, les Vallées de la Seine et du Rhône et les frontières avec l’Espagne et l’Allemagne), rendant la mise en service d’infrastructures de transport et de stockage massif indispensables.

Favoriser la mobilité

La mobilité constitue un axe qui va structurer des dispositifs de production et de distribution d’hydrogène, comme le nouveau site de Lhyfe à Buléon (voir dans ce numéro) ou en Occitanie. En parallèle, le réseau de stations commence à se structurer. Vecteur d’énergie adapté à la mobilité lourde et intensive, les technologies et les infrastructures montent progressivement en puissance dans les secteurs routiers et maritimes.

La mobilité hydrogène s’adresse en premier lieu aux véhicules de flottes professionnelles fonctionnant en usage intensif : utilitaires légers et médium, berlines, véhicules urbains (bus et bennes à ordures ménagères), poids lourds, chariots élévateurs. Les bus à hydrogène investissent le paysage urbain. Pour un développement plus rapide, le rétrofit se structure et la propulsion hydrogène n’est pas oubliée non plus.

Fortement énergivores et émetteurs de CO2, les secteurs maritime et fluvial s’intéressent de près aux solutions hydrogène avec des démonstrateurs de petite capacité déjà opérationnels.

Cette année a marqué aussi une nouvelle étape au sein de la filière aéronautique pour atteindre la neutralité carbone du secteur aérien à horizon 2050, dans la ligne de l’objectif fixé par l’Organisation de l’Aviation civile internationale en octobre 2022. La feuille de route met l’accent sur les carburants durables (les SAF).